お客様から、飲食代が経費になるか?ということをよくご質問を受けます。

初めて独立した方や起業したばかりの方は疑問に思っていらっしゃると思いますので、飲食代を経費として認めてもらうポイントを解説します。

目次

飲食代も経費になるのか?接待交際費を経費に入れる場合の注意点を解説します!

飲食代が経費として認められる3ステップとは?

飲食代が経費になる条件は以前の記事でも書いていますが、

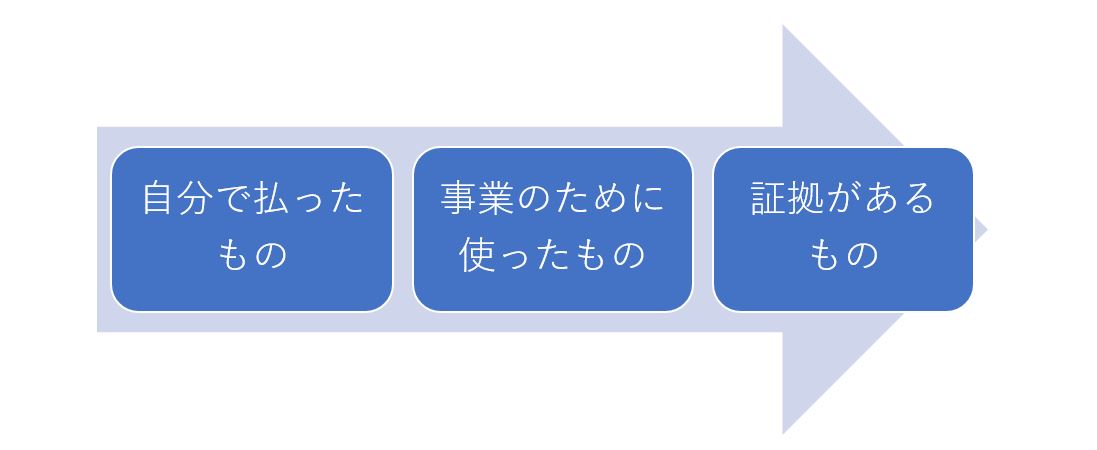

まずは、経費に該当するための3ステップに該当することが必要です。

①自分で払ったもの

これについては、当然といえば当然ですが、ポイントは、他の方が支払った分まで自分の経費に入れることができないということです。

他の方の分もまとめて自分で支払ったのであれば、他の方の分も経費に入れることができます。

つまり、自分で支払った分は経費にいれることができるということです。

②事業のために使ったもの

飲食代については、誰と飲食を共にしたかどうかがポイントになります。

一緒に飲食をした方が事業に関係する取引先の方や外部の営業の方、従業員など事業に関係する方であれば経費にいれることができます。

これは、飲食代が取引関係など事業を円滑に進行させるために必要経費ということを税務上、認めてるからです。

そのため、注意点としては、友人や家族などとの飲食代はプライベートなものであるため、経費にいれることはできません。

③証拠があるもの

飲食の証拠は、ずばり『領収書』です。

領収書は必ず保管をしておいてください。

また、『②事業のために使ったもの』の箇所で説明しましたが、飲食代が経費に認められるのは取引先や従業員などとの飲食になります。

このことを証明するために、領収書の空いているスペースに手書きで構いませんので、『一緒に飲食をした方の会社名や名前』を必ず記載するようにしてください。

これは証拠力としては強いものになります。

きちんと記載しておかないと、人間の記憶はあてになりませんので、忘れてしまう可能性もあります。

必ず『一緒に飲食をした方の会社名や名前』を記載するようにしましょう。

一緒に飲食をした方が、取引先か従業員かでの勘定科目の違い

一緒に飲食をしたが方が取引先であれば、『接待交際費』に該当します。

これに対して、

一緒に飲食をした方が従業員であれば、『福利厚生費』に該当します。

どちらも『関係性を円滑』にするためですが、円滑にするための相手が、取引先か従業員かという違いで、結果的にどちらも経費に該当します。

取引先との関係性を築く上では、一緒に飲食をすることは重要ですし、

従業員の方とのコミュニケーションをとって仕事を行いやすくするために一緒に飲食をすることも大切です。

友人との飲食だが仕事に関係するかどうか・・・

②事業のために使ったものというステップで、友人との飲食代は経費に入らないことを説明しましたが、友人との関係性が仕事につながることはあると思います。

その場合は、その友人との飲食代は経費に入れることができます。

一番大事なことは、事業のために使ったことを自信をもって言えるかどうかです。

飲食の場にいた本人であれば、それが事業に関係するかどうか心に聞いてみればわかると思います。

自信を持って事業のためと思うのであれば、経費にいれて堂々と主張しましょう。

まとめ

事業をされている方からの確定申告で一番多いご質問についてお答えしました。

飲食代はきちんと証拠として整理すると経費に認められます。

飲食代が経費に入ることを利用して、取引先や外部の方と飲食を共にして売上をあげることが大切です。

現在、仕事があっても将来どうなるかわかりませんので、絶えず営業を継続していくことをおすすめします。