新型コロナウィルスの影響により、売上の減少など厳しい状況が出てきています。

政府は中小企業や個人事業主の支援のため、『持続化給付金』という返還不要の制度を発表していました。

この持続化給付金の補正予算が2020年4月29日に参議院を通過し、4月30日に衆議院を通過したため、本日5月1日から申請が始まりました。

経済産業省が公表している資料は次の2つをご参照ください。

このブログで内容を詳しくご紹介します。

なお大前提として、この持続化給付金を受け取れる対象者は、

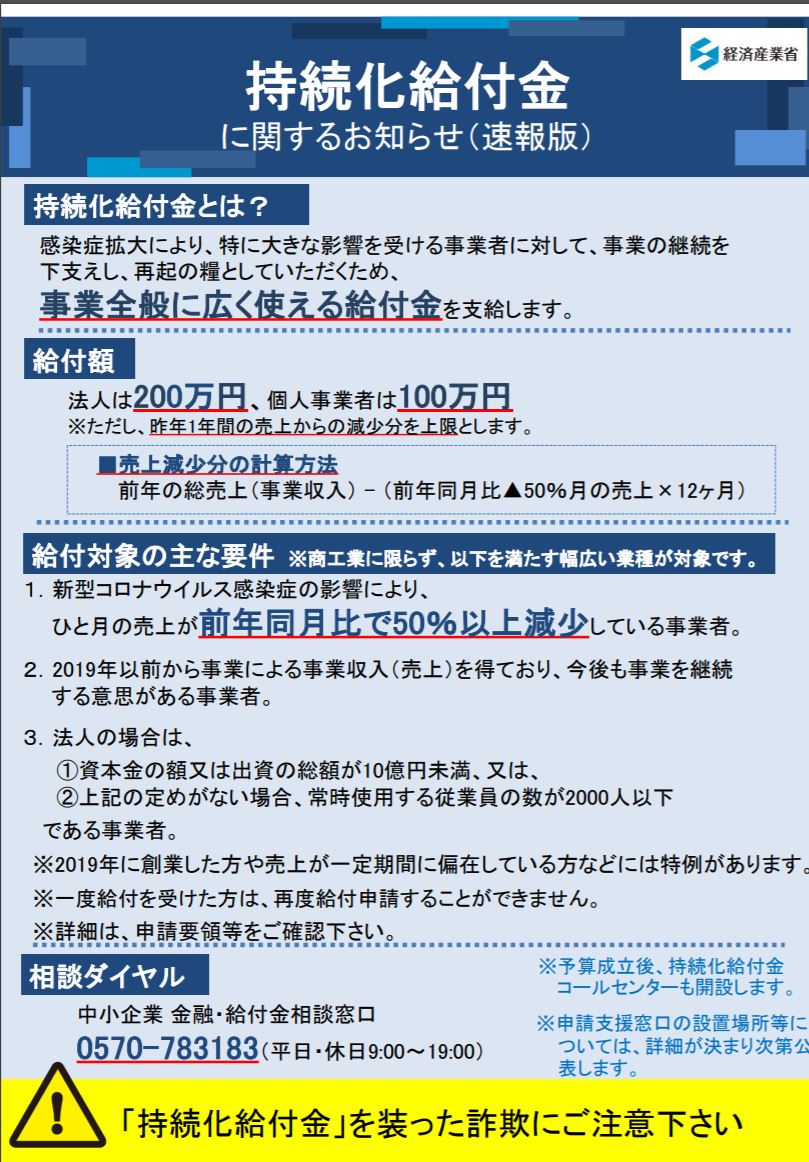

前年と今年の同じ月の売上(例えば2019年3月と2020年3月の売上)を比べて、今年の売上が50%以上減少している方を対象としています。

50%以上売上が減少していない場合は、給付金を受け取ることができませんので、ご注意ください。

目次

持続化給付金の給付額

中小企業200万円、個人事業主100万円が上限として受給できます。

この給付金は返還不要つまり、借入金とは違って返さなくて良いものです。

受け取れる給付金の計算方法

持続化給付金をいくら受給できるかという計算方法は次の通りです。

法人の場合

前年の売上ー(前年同月比売上▲50%以上減少月の売上×12か月)=A

Aと200万円のいずれか少ない金額

つまり受け取れる金額はMAXで200万円ということです。

個人事業主の場合

前年の1年間の売上ー(前年同月比売上▲50%以上減少月の売上×12か月)=A

Aと100万円のいずれか少ない金額

つまり受け取れる金額はMAXで100万円ということです。

Aの計算方法は法人と個人事業主どちらも同じ計算方法になっています。

計算方法の意味は、『前年同月比売上▲50%以上減少月の売上×12か月』という計算式は、もし50%以上売上が減少した月の売上金額で1年間続いたとしたらという仮の売上計算を行うようなものです。

この仮の売上計算と昨年1年間の売上を比較して、下がった分を補てんする目的で給付金を支給しますという内容です。

ただし、上限額は法人200万円、個人100万円と設定されています。

計算例

具体的な計算方法を例を挙げてご紹介します。

2019年の年間事業収入:300万円

2019年4月の月間事業収入:30万円

2020年4月の月間事業収入:13万円

2019年4月30万円と2020年4月13万円であり、前年同月比で50%以上減少しているため給付対象になります。

300万円-13万円×12か月=144万円

144万円 > 100万円(上限額)

この場合、上限額の100万円を受け取ることができます。

申請方法

ネットで申請できます。

『持続化給付金』と計算して、専用ホームページより申請を行いましょう。

予算成立の翌日から開設します。

開設当初はネットにアクセスしづらい状況が予想されますので、慌てずに申請しましょう。

申請は令和3年1月15日まで行うことができます。

予算額もしっかり確保されておりますので、急がなくてもちゃんと給付されます。

申請書類は?

個人事業主の場合

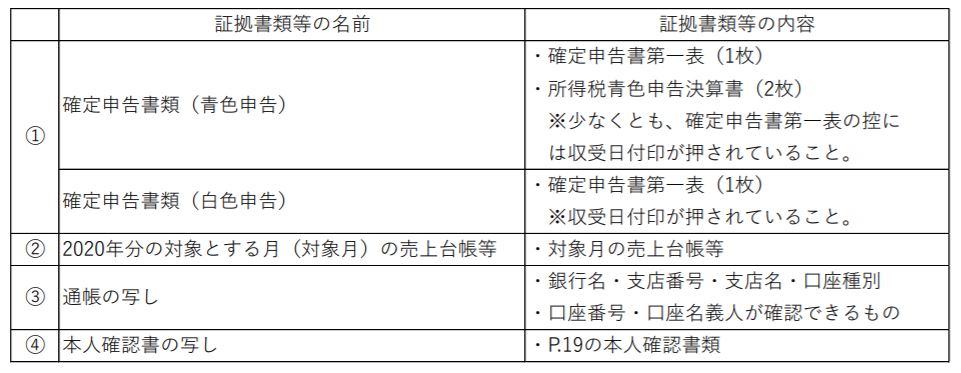

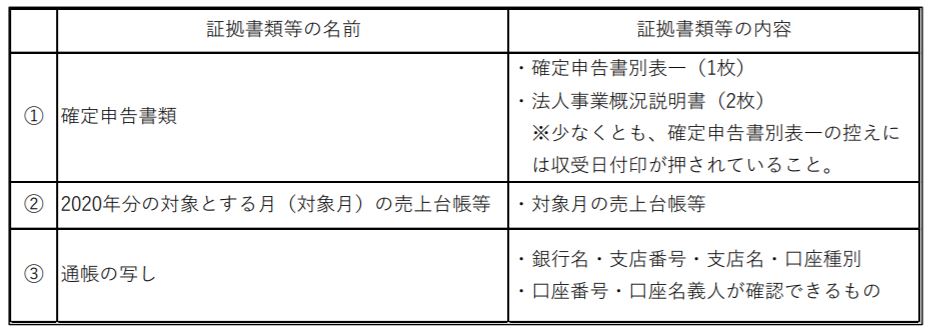

個人事業主の必要書類は次の一覧です。

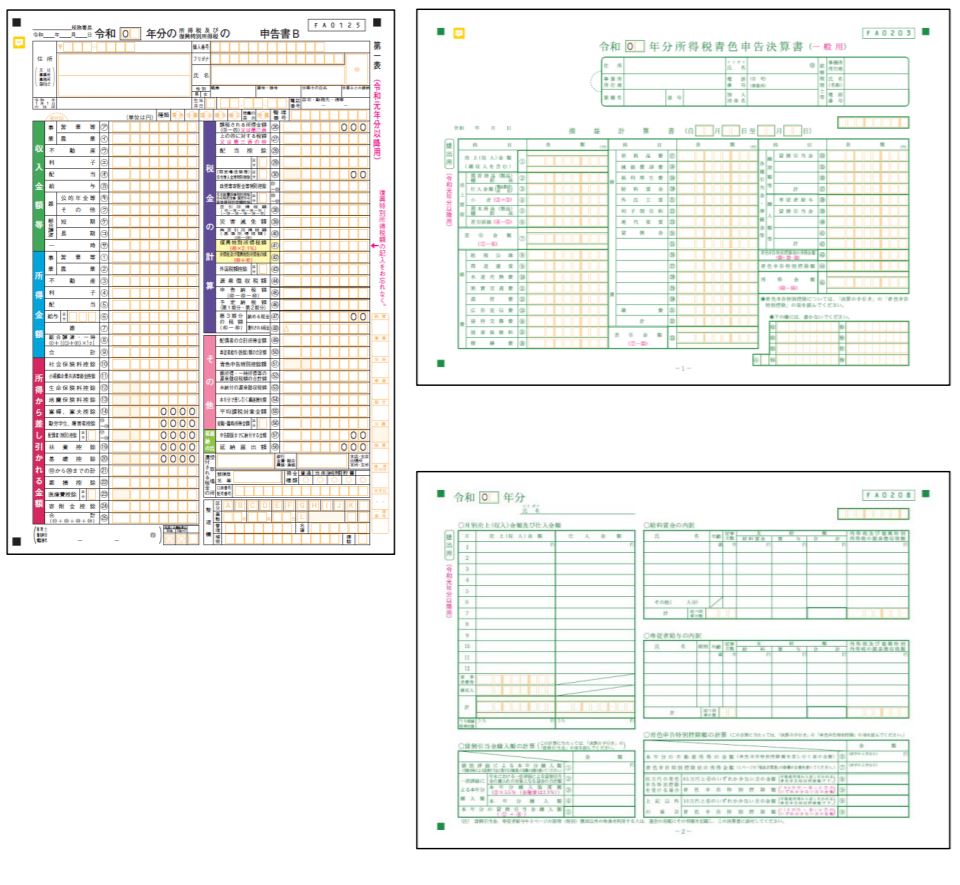

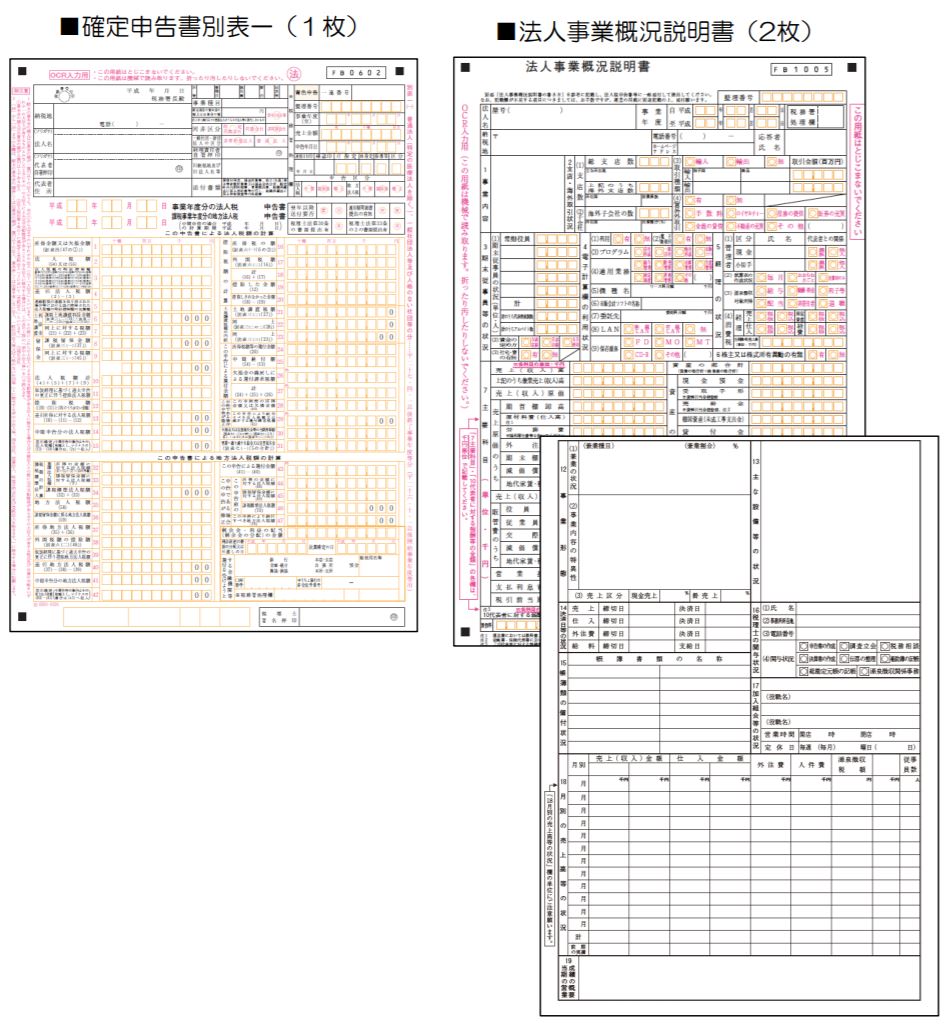

①確定申告書類は、青色申告と白色申告で少し違いがあります。

『収受印が押されていること』というのは、税務署へ紙で持参して提出したのもので、

電子申告を行っている場合は、税務署から届く受信通知を確定申告書と一緒に提出します。

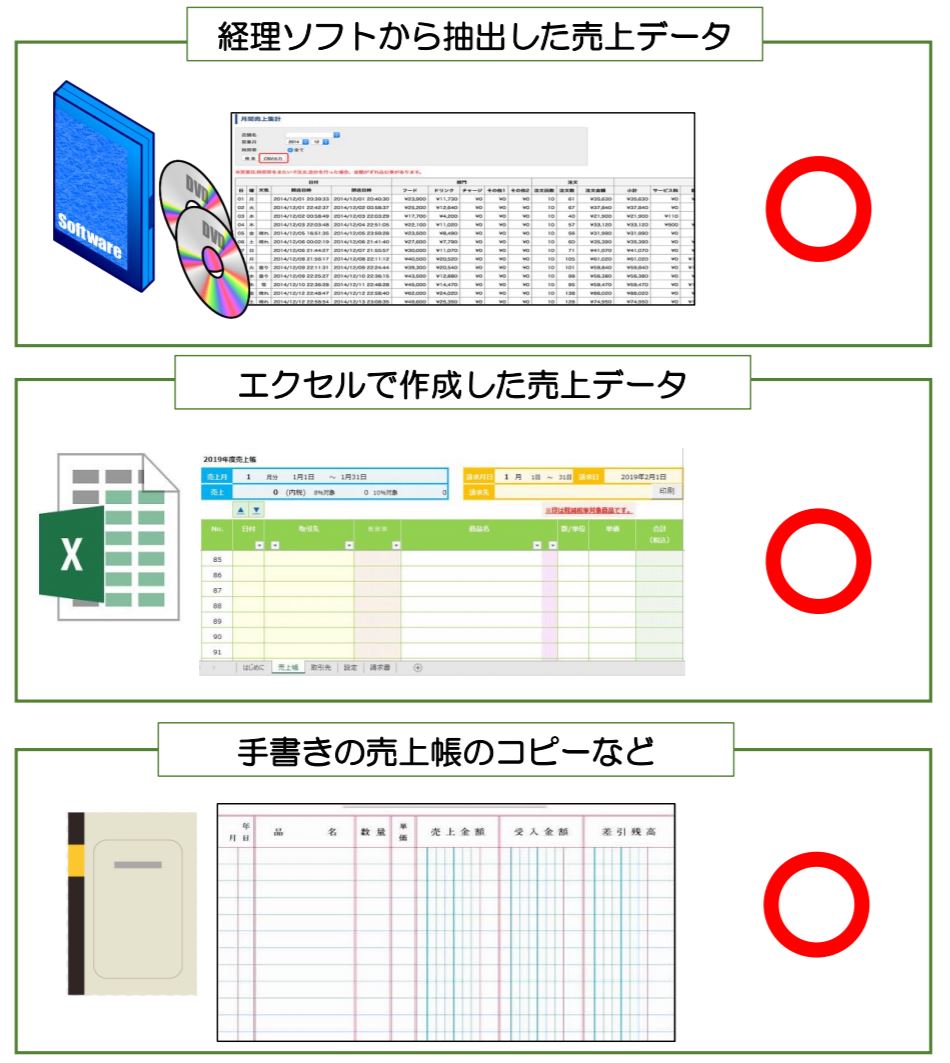

②の売上台帳は下図のような売上台帳になります。

書式は会計ソフトだけではなく、Excelファイルや手書きでも可能となります。

これらは、どの書式であっても申請の審査に影響はないと考えれらますので、提出しやすいもので提出してください。

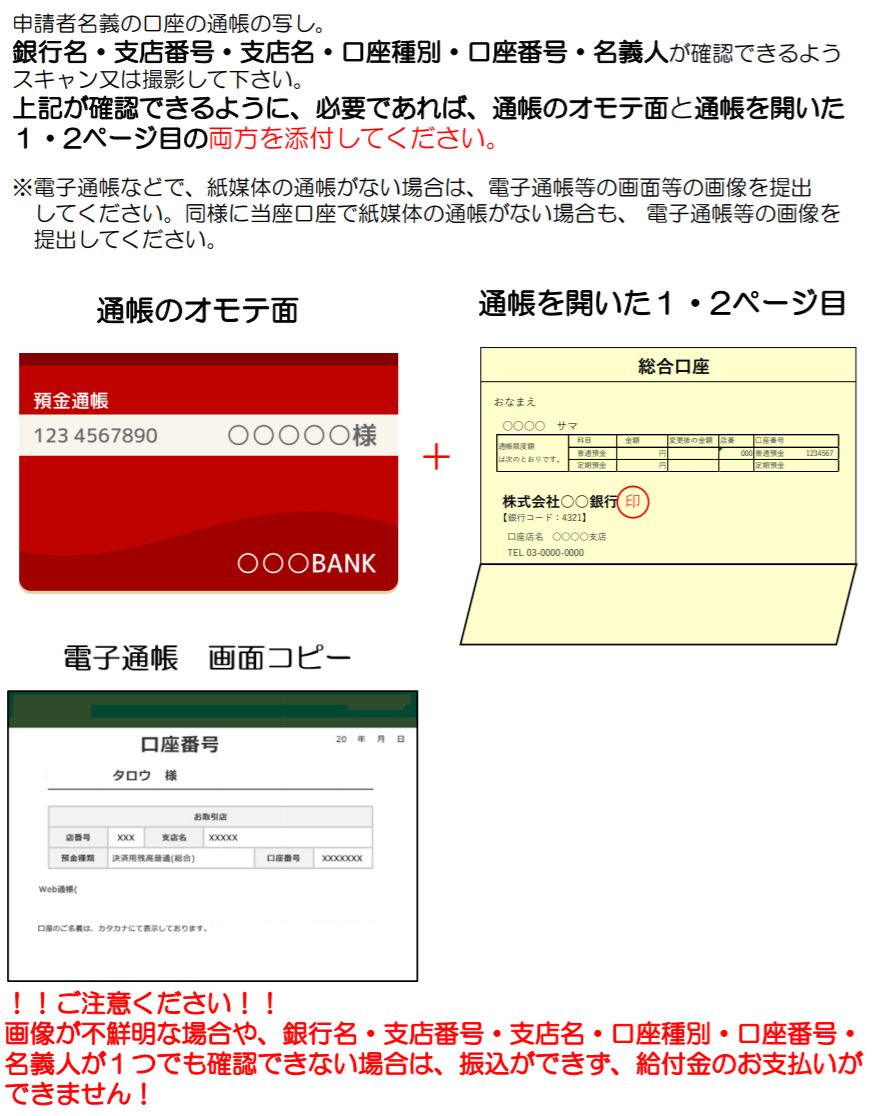

③の通帳の写しは、下図のような通帳の情報が載っている部分の写しが必要となります。

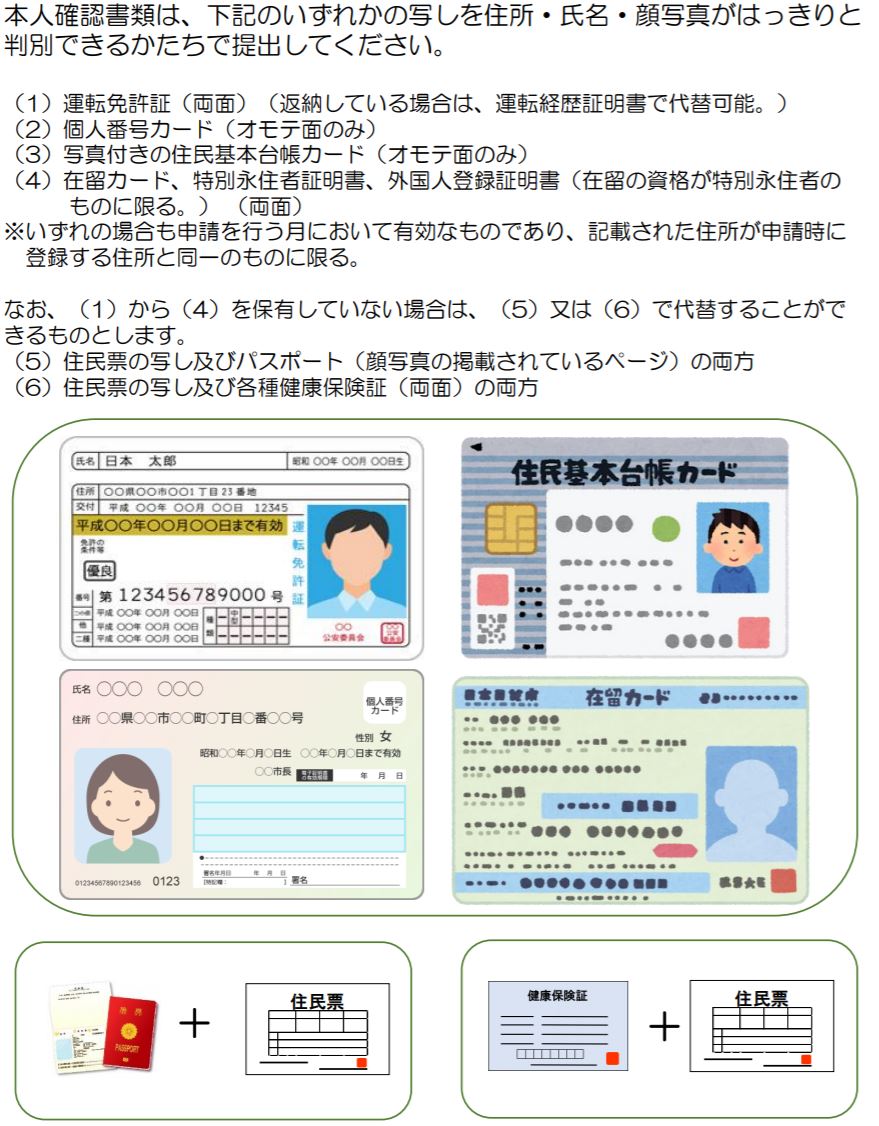

④本人確認書類は次の通りです。

法人の場合

法人の必要書類は次の一覧です。

①確定申告書類は、個人事業主と同様に電子申告の場合は、税務署から届く受信通知が収受印代わりとなります。

②売上台帳と③の通帳の写しは、個人事業主の場合と同じです。

持続化給付金は税金がかかるのか

持続化給付金は結論から言うと、税金がかかります。

つまり課税の対象です。

ですが、持続化給付金を収入としてもなお事業全体が赤字となった場合は、この持続化給付金部分に税金はかからないことになります。

給付金の申請で嘘をつくと・・・

給付金の申請は、売上基準でそもそも売上が前年の同じ月と比べて50%以上減っていないとできません。

国や給付事務を行う事務局は申請された内容や、証拠として提出された資料を基に審査を行います。

申請の内容に不正があると疑われた場合は、書類の追加提出や事情聴取が行われます。

内容や状況によっては立ち入り検査等もある可能性があります。

嘘をついて給付金を受け取る『不正受給』を行った場合、受け取った給付金の返還が求められます。

また、給付金の返還だけではなく、年3%の延滞金と、給付額と延滞金の合計額に20%を加算して返還することが求められます。

不正受給した方の氏名や法人名が公表されます。

これは検索すると出てきてしまいますので、不正受給が汚点として一生残ります。

不正受給は欺いて給付金を受け取るものですので、詐欺罪で刑事告発される可能性もあります。

過去には助成金や補助金での不正受給で詐欺罪で起訴されている事例もありますので、ご注意ください。

100万円や200万円は受け取れるとありがたい金額ですが、逆に考えると100万円~200万円で残りの一生を棒に振らないようにしましょう。

まとめ

持続化給付金は、返還不要で、個人100万円、法人200万円が上限として受け取れる給付金です。

創業したばかりの場合や、法人成りした場合の詳細な判定については、冒頭の詳しい資料をご参照ください。

この給付金が少しでも事業を行う皆様に役立ち、事業を継続できることを心より祈念しております。