個人事業主の方は自分で経理しているとき、経費に入れることができるのか迷うことがあります。

この判断に迷うときに基準となる考え方をご紹介します。

目次

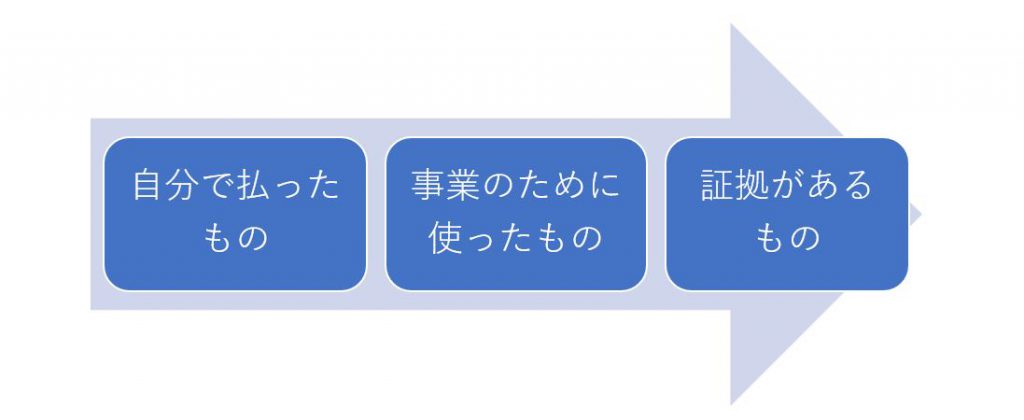

経費に該当するかどうかの3ステップ

自分で払ったものか

経費に該当するかどうかについてまずは当然ですが、自分でお金を払ったものかどうかです。

領収書だけもらって自分で払っていない費用は経費にできません。

クレジットカードなどで実際に口座から引き落としされていない場合も迷いがちですが、実際にサービスを受けている場合やすでに商品の引き渡しを受けている場合には、経費にいれることができます。

消耗品100/未払金100

などの仕訳を入力しておいて経費にいれておきましょう。

実際に口座から引き落としがあったときに

未払金100/普通預金100

という仕訳を切れば良いのです。

事業のために使ったものか

経費にいれることができるかどうかの最も重要な判断基準はこの「事業のため」に使ったものであるということです。

事業のために使っているから経費に入れることができ、プライベートな飲食代や生活消耗品は経費に入れることができません。

よく高額所得のサラリーマンが事業を立ち上げてプライベートな飲食代を経費に入れて赤字事業を作るということがありますが、これは絶対にやってはいけません。

この方法は節税ではなく、脱税になってしまうからです。

事業所得ではなく、雑所得という給与所得と相殺できない所得に当てはまる可能性も高いため、注意が必要です。

節税であれば、小規模企業共済や確定拠出年金、ふるさと納税など適正な方法を利用しましょう。

証拠となる領収書など書類があるか

経費と認められるには上の二つに当てはまる必要がありますが、最後に証拠となる書類が必要になります。

どこにいくら払ったと自分で覚えていたとしても、人間の記憶はあてにならないものです。

証拠となる書類としては

①領収書

②請求書

③振込明細

などがあります。これらの書類に「いつ、どこに、いくら、なんのために」支払ったのかが書いてあると経費にすることができます。

経費の内容が書いてなければ手書きで書いても証拠能力はありますので、忘れずに書いておきましょう。

もし、領収書などもらえないものがある場合は出金伝票を使いましょう。

出金伝票に「いつ、どこに、いくら、なんのために」支払ったのか書いておけば、これも証拠として認められます。

お葬式の香典や結婚式の祝い金など証拠となる領収書がもらえない場ときは、参加したときのお礼状や席次表などを証拠として保存しておきましょう。

まとめ

経費になるかどうか実はシンプルにこの3ステップで判断することができます。

経費になると自分で自身を持って主張できるものだけを経費にしましょう。