個人事業主の方が会社を設立して法人として事業を行うことを「法人成り」といいます。

法人成りをいつしたらいいのかということは迷っている方も多いと思います。

法人にするとどんなメリット・デメリットがあるのかをまとめてみました。

目次

法人成りのメリット

自分への給与で節税ができる

個人事業時代は自分に対する給与は無く、

① 収入-経費=利益

② 利益-税金=所得

この所得部分がサラリーマンでいう給与のようなもので、ここから生活費や貯蓄にまわしていきます。

法人成りすると「役員報酬」として給与を会社からもらうことになります。

役員報酬は給与なので、給与の税金の計算は次の式のように計算します。

① 給与-所得控除=所得

② 所得×税率=税金

この所得控除として給与から引くことができるものに「給与所得控除」というものがあり、節税することができます。

最低65万円ですが、給与の金額が増えると給与所得控除も増えていきます。

この給与所得控除が得する理由は何といっても、無条件で給与から差し引いてくれることです。

個人事業主では経費を使わなければ、収入から差し引いてくれませんでしたが、給与所得者は経費を使うという概念がそもそも無く、確定申告をしない人がほとんどのため、概算で経費として認めてくれているのがこの給与所得控除なのです。

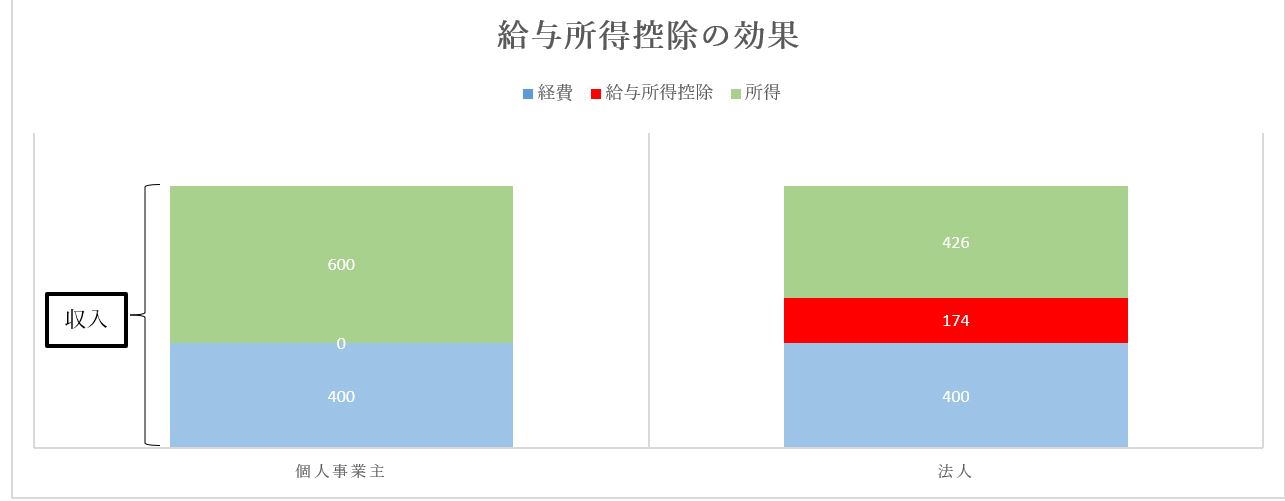

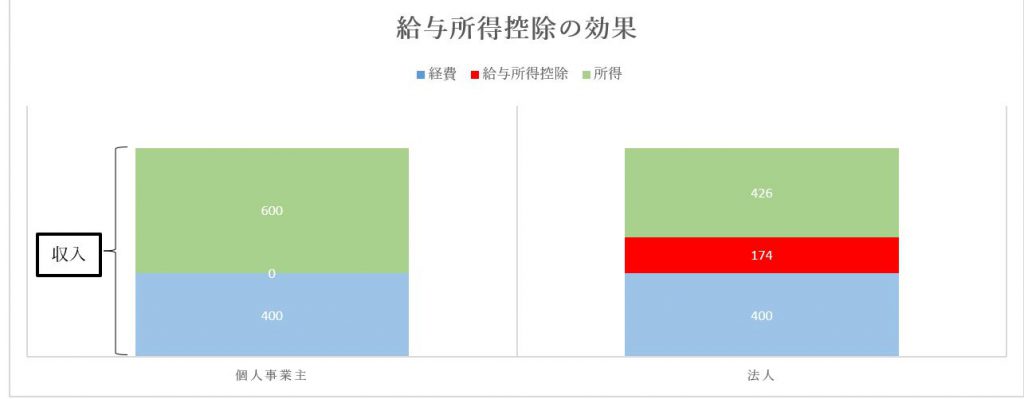

図のように、同じ収入1,000に対して法人になると赤色部分の給与所得控除が増えた分、緑色部分の所得が少なくなるため、税金もその分減らすことができます。

家族への給与で節税ができる

家族が事業を手伝っているという方も多いと思いますが、家族に対する給与も法人であれば経費にすることができます。

個人事業でも「青色事業専従者に対する給与」として経費に入れることができるのですが、事前に税務署に書類を提出しなければならないなど手続きが必要です。

自分への給与と家族への給与のバランスを考えて、事前に給与をいくらにするかシミュレーションするべきでしょう。

配偶者控除や扶養控除を受けることができる

① 給与-所得控除=所得

② 所得×税率=税金

この計算式で税金を計算することができますが、①の給与から引くことができる所得控除の金額を増やすことができます。

配偶者や扶養すべき親族がいれば全員分引くことができるわけではなく、配偶者・親族の年間収入が103万円以下であれば、配偶者控除・扶養控除として節税することができます。

経費にできる幅が広がる

個人事業主時代から基本的に経費にできる考え方はかわりません。

それは「事業のために必要な経費かどうか」です。

経費にできるかどうかはこの考え方に合致するのであれば経費になりますし、合致しなければ経費にはなりません。

よく他の税理士は経費にしてくれたという話を聞くことはありますが、経費として申告したということと、経費として申告して税務署からも認められたというのは別ですので、本当は税務調査前であって、認められない処理もたくさんありますのでご注意ください。

個人事業時代から引き続き使用している資産や不動産については、法人成りしたときに、法人名義の契約に移行しましょう。

生命保険は、法人契約にしておくと、一定の条件もありますが、全額経費にすることができる場合もあります。

個人事業主であれば、『生命保険料控除』という所得控除はありますが、節税効果としてはとても小さいものです。

消費税の免税事業者になれる

消費税の納税義務者になるかどうかは原則2年前の売上が1,000万円超えているかどうかになります。

個人と法人は別人格のため、たとえば個人事業主で1年目1,000万円を超えたとすると3年目は消費税の申告をしなければなりませんが、3年目に法人成りしておくと、3年目は法人1年目になるので、消費税の申告をする義務がなくなります。

この他にも細かい事例ごとに消費税の納税義務は判定しなければなりませんので、売上が1,000万円を超えた場合は、税理士に相談することをおススメいたします。

赤字の繰越期間が延びる

事業の立ち上げ当初は売上があがらず、経費や設備投資が多いため、赤字になるケースがあります。

赤字となると税金はかかりませんが、黒字になった途端に多額の税金がかかると赤字の補てんをすることができなくなります。

そのため赤字の繰越という制度があり、翌年度以降の黒字と相殺して残った利益に税金をかけるというものです。

この繰越できる期間が個人事業は「3年」でしたが、法人になると「9年」繰越すことができます。(平成29年4月1日以降に開始する事業年度で生じた欠損金は10年)

赤字の補てんに長期間かかったとしても法人であれば税金がかからない期間を延ばすことができるのです。

法人成りのデメリット

赤字でも税金を払わなければならない

個人事業では赤字だった場合は税金はかかりません。

ですが、法人は均等割という法人住民税が赤字でもかかってきます。

福岡県福岡市の会社であれば最低71,000円(福岡県21,000円、福岡市50,000円)の均等割は税金として必ず支払う必要があります。

(資本金や従業員数によって均等割は変わります)

社会保険料が増える

社長一人の会社でも社会保険に加入しなければなりません。

会社が15%、従業員が15%負担する社会保険ですが、会社のオーナーでもある経営者にとっては30%全額負担しているのと同じであるため負担が増えることになります。

さらに、個人事業主の従業員は自分で給与から国民年金や国民健康保険の支払いをしていますが、法人成りすると、会社での社会保険が強制加入となるため、法人の負担は大きいものとなります。

法人の設立費用がかかる

法人の代表的なものである「株式会社」を設立するときは次の手順を踏む必要があります。

① 公証役場で定款の認証を受ける手数料「9万円」(電子定款の場合は5万円)

② 法務局へ登記するときの登録免許税「15万円」

合計で20万円から25万円ほどの費用がかかります。

これ以外にも専門家に依頼するときの報酬を含むと合計30万円前後の資金が必要となってきます。

株式会社ではなく、最近増加している合同会社になると、①の定款認証費用が不要になり、②の登録免許税が株式会社より安く「6万円」で済むので、設立費用は専門家の報酬を含めても10万円から15万円ほどと株式会社の半額ほどとなります。

社会的信用や認知度の面で株式会社に劣る部分もありますが、合同会社での法人成りも検討してみるべきでしょう。

まとめ

今回は法人成りの税金面でのメリット、デメリットをまとめました。

法人成りはメリットとデメリットがそれぞれありますが、検討して意思決定すれば節税のみではなく、経営全体で良い効果を得ることができます。

目先の節税ばかりに気を取られることなく、長い目で法人にするべきか、個人事業のままで事業を行うべきかを考えましょう。