現状の財産状態が良い状況なのか、経営成績が順調にでているのかを把握するために経営分析を行うことが良くあります。

客観的に他社との比較ができるということで、良い面もあるのですが、中小企業や個人事業主にとって、経営分析がはたして意味があるのかについて解説していきます。

この記事での中小企業とは、上場や株式発行により資金調達を考えていない、社長=筆頭株主というような企業をさしています。

目次

中小企業や個人事業主にとって経営分析をするメリット

客観的に他社との比較ができる

現状の経営状態がどのような状況にあるのかを把握することで、同業種の数値と比較してどのような状況にあるのかを把握することができます。

会社同士の内容は比較することがとても難しいため、数値化することでくらべることができます。

最近は中小企業でも買収や合併などが頻繁に行われるようになってきていますので、会社の価値を評価するうえで役に立ちます。

危険な状況や今後の目標を決めることができる

現状を把握することで、経営数値が危険な状態にあると分かれば、対策を講じてより安全な状況にもっていくことができます。

また、安全な状況にもっていくことを目標に財産目標や成績目標を掲げ、それに対する行動目標を設定することで、無計画に行動しているのではなく、しっかりとした根拠に基づいて動いているということがわかります。

銀行に対する事業計画書の作成根拠としても合理的な目標設定になりますし、目標がない社長にとっても良いことかもしれません。

経営分析をするデメリット

経営分析上はあまりよくないとされる状態が財産状態としては実は目指すべき状態がある

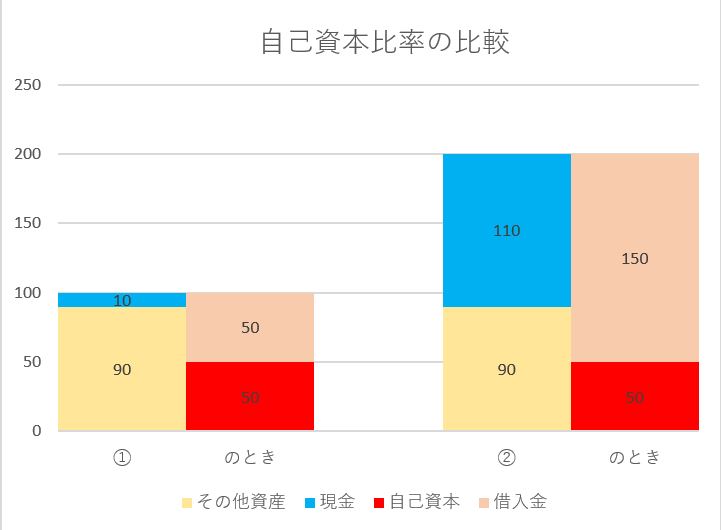

経営数値のひとつに自己資本比率というものがあります。

総資本のうちに自己資本が占める割合をいい、借入金に頼らずにどれくらい自分の資金で事業ができているかというもので、高い割合であるほど、財務状態は健全とされています。

自己資本/総資本=自己資本比率(%)

という計算式で計算します。

このときに次の二つの場合を比べて、どちらがより望ましいのか考えてみたいと思います。

①現金10、その他資産90、借入金50、自己資本50のとき

50/100=50%

となります。

この①の状態に100の借入をした場合が次です。

②現金110、その他資産90、借入金150、自己資本50のとき

110/200=25%

となります。

よって

自己資本比率50%の①の方が、他人からの借入に頼らず経営できているため、良いとされていています。

しかしはたしてそうでしょうか。

①の場合、現金がそもそも10しかない状態は、とても危険な状態です。

赤字が続き、銀行から融資を受けられないとなると、すぐに資金が回らなくなり、倒産する可能性があります。

②の状況では自己資本比率は低い数値ですが、現金を十分にもっている状況なので、少し資金繰りが悪くなっても、耐えることができます。

中小企業や個人事業主は、グループに助けてくれる親会社もなく、独立して立っているので、資金不足=倒産という形にすぐになってしまいます。

借入は黒字であるとき、借りる必要がないときほど借りておき、資金を確保しておくべきです。

ただの安心材料であり、危機的状況があればすぐに悪化する可能性がある

他社と比較して数値が少し良いということで、どのようなメリットがあるといえるでしょうか。

中小企業は上場などを考えていないとき、資金不足を防ぐ銀行対策ができていれば、株主のことなどを気にする必要がありません。

なぜなら、社長自身が株主であり、オーナーであるため、会社は投資の対象ではなく、事業を行う箱であるからです。

また、数値を良くするために間違った財務戦略をとってしまうと、後で取り返しがつかなくなる可能性があります。

決算書の作成根拠により数値が全く意味がなくなってしまう

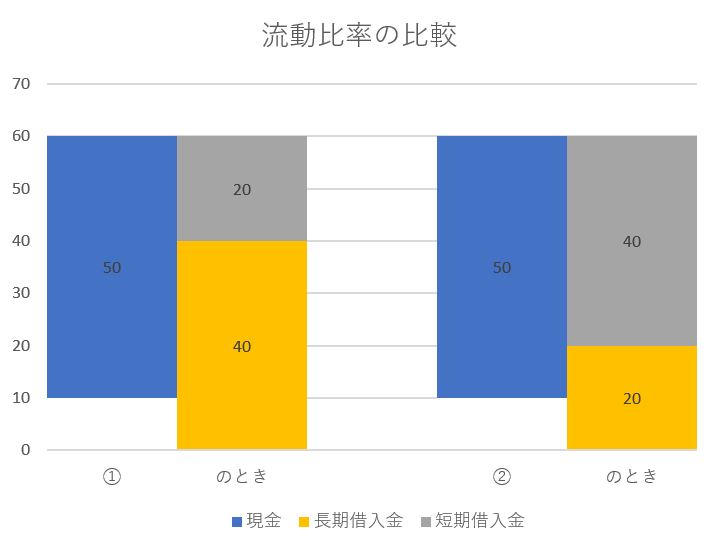

財産の安全性を分析する指標の中に「流動比率」というものがあります。

流動資産/流動負債=流動比率(%)

という式で求められ、高いほど資産で負債を短期的に賄えるため、より安全とされています。

次も二つの例をくらべてみます。

①現金50、短期借入金20、長期借入金40

50/20=250%

②現金50、短期借入金40、長期借入金20

50/40=125%

となり、①の方が良い状況ということになります。

しかしはたしてそうでしょうか。

そもそも短期借入金と長期借入金の金額が違うとしたらどうでしょう。

短期と長期の区分は、決算日から1年以内に返済期限がくるかという基準によっています。

1年以内に返済期限がくるものを「短期」、1年を超えて返済期限がくるものを「長期」といいます。

決算日から1年以内に返済しなければならない借入金20が、①のように長期借入金に入ったままであれば間違った経営分析がされることになります。

これは会計事務所のミスともいえますが、経営分析は税金の金額に関係ないため、会計事務所としてはこれを間違ったとしても影響がありません。

管理上、面倒なため、「短期」とわかっていても、わざと借入金はすべて「長期」にしている会計事務所もあるほどです。

このように決算書の作り方で経営分析の数値は簡単に変わってしまい、逆の結果を示してしまうことがあります。

まとめ

今回の内容は、経営分析をやっている方からは反論があるかもしれませんが、上場や株による資金調達を考えていない中小企業、または個人事業主にとっては、経営分析があまり意味がないという内容を説明しました。

経営分析をしても、結果どうすれば良いかという答えは一つしかなく、それは「社長が会社のことをよく考えて利益をだし、お金を残すこと」です。

このことはどの社長もわかっていることで、当たり前のことです。

目先の経営数値の改善ではなく、長く事業を続けていける強い財務戦略を考えていきましょう。